上周,沪深两市双双收跌。上证综指跌幅为2.23%;深证成指跌幅为6.90%;沪深300指涨幅为0.70%;创业板指数跌幅为10.91%。大盘股强于小盘股。29个中信一级行业中有1个行业上涨。其中,银行、非银行金融和建筑表现居前;计算机、农林牧渔和综合表现居后。

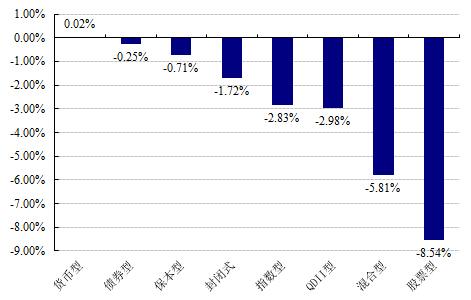

上周,国内各类型基金多数下跌,其中股票型、混合型和QDII型基金表现居后,跌幅分别为8.54%、5.81%和2.98%,货币型和债券型基金表现平稳。

股票型基金:股市近期再次暴跌之后投资价值已经显现、央行“双降”小川行长对股市的点评表明了对市场的呵护、稳增长力度加强、改革持续推进,短期政策组合拳有助于稳定市场信心,反转的力量正在酝酿,A股已进入可投资区间。在基金配置方面,我们仍然建议把握选股能力强的基金。如上投摩根转型动力、景顺长城能源基建、广发新动力等基金。

债券型基金:在经济回暖迹象并不稳固的背景下,货币政策仍会保持适度宽松,以支持继续驱动实际利率下行,维护增长所需的低利率环境,稳健型投资者可加大债券型基金配置。

QDII基金:目前市场的核心矛盾依然是美联储货币政策收紧预期以及新兴市场流动性下降,困扰市场的不确定性未消除前。我们建议投资者均衡配置2成左右港股QDII资产,也可以适当关注高息债类产品,价值投资的同时等待“防御中进攻”的机会。

市场回顾

基础市场

上周,沪深两市双双收跌。上证综指收于3160.17点,跌72.18点,跌幅为2.23%;深证成指收于10054.80点,跌745.20点,跌幅为6.90%;沪深300指数收于3365.83点,涨23.55点,涨幅为0.70%;创业板指数收于1855.03点,跌227.09点,跌幅为10.91%。大盘股强于小盘股。中证100上涨3.01%,中证500下跌10.53%。上周,29个中信一级行业中有1个行业上涨。其中,银行、非银行金融和建筑表现居前,涨跌幅分别为7.89%、-1.36%和-2.54%;计算机、农林牧渔和综合表现居后,跌幅分别为18.78%、17.54%和16.40%。

上周,中信标普全债指数上涨0.11%,收于1544.65点。

上周,欧美主要市场普遍下跌。其中,道指下跌1.75%,标普500下跌2.01%;道琼斯欧洲50 下跌2.97%。亚太主要市场普遍下跌。其中,日经225指数下跌5.44%,恒生指数下跌3.13%。

基金市场

上周,国内各类型基金多数下跌,其中股票型、混合型和QDII型基金表现居后,跌幅分别为8.54%、5.81%和2.98%,货币型和债券型基金表现平稳。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,QDII净值截至日为2015年9月2日

继前一周反弹之后,上周A股小幅下挫,行情严重分化,主板指数表现远远好于中小创指数,中小盘个股下跌较为严重,重仓蓝筹的基金普遍表现较好;封闭式基金中债券型封闭式基金表现较好;债券型和货币型基金表现平稳。

权益类基金收益率排名前五 | |||

股票型涨幅前五 | 混合型涨幅前五 | ||

名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

富国低碳环保 | 4.74 | 博时价值增长2号 | 2.32 |

建信优势动力 | 1.80 | 博时价值增长 | 2.13 |

南方成份精选 | 1.18 | 华夏经典配置 | 1.12 |

金元惠理核心动力 | 1.11 | 浦银安盛盛世精选 | 0.17 |

景顺长城能源基建 | 0.94 | 长盛战略新兴产业 | 0.11 |

封闭式净值涨幅前五 | QDII涨幅前五 | ||

名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

富国新天锋 | 0.39 | 中银全球策略 | 2.19 |

南方金利A | 0.38 | 易方达黄金主题 | 0.16 |

民生加银平稳添利A | 0.27 | 华夏海外收益A美元现钞 | 0.12 |

0.21 | 华夏海外收益A美元现汇 | 0.12 | |

易方达永旭添利 | 0.18 | 华夏沪港通恒生ETF联接 | 0.11 |

指数型基金涨跌幅前五 | |||

名称 | 周涨幅(%) | ||

嘉实基本面50 | 4.77 | ||

华宝兴业价值ETF | 4.73 | ||

华夏上证金融上证180地产ETF | 4.51 | ||

国泰上证180金融ETF | 4.49 | ||

华宝兴业上证180价值ETF联接 | 4.48 | ||

固定收益类收益率排名前五 | |||

债券型涨幅前五 | 货币型涨幅前五 | ||

名称 | 周涨幅(%) | 名称 | 周涨幅(%) |

博时信用债券C | 1.09 | 易方达龙宝B | 0.06 |

博时信用债券A | 1.08 | 易方达龙宝A | 0.05 |

博时信用债券B | 1.08 | 0.05 | |

纽银稳健双利C | 0.94 | 国开泰富货币A | 0.05 |

纽银稳健双利A | 0.93 | 0.05 | |

股票型基金投资策略

宏观面:2015年9月1日公布的8 月中采PMI 读数为49.7%,较上月下降0.3 个百分点,时隔5 个月再度低于临界值,显示国内制造业生产疲弱,增长动力不足。大宗商品价格持续低迷降低制造业企业备货意愿。需求低迷,企业主动压缩产能也使得产成品库存继续下跌。8月末央行超预期双降,逆回购、PSL、SLO轮番上阵,在目前的情况下,要稳定经济只能加大政府投资力度。

政策面: 5日晚间,央行网站登出周小川在二十国集团(G20)财长和(0001.HK)央行行长会议上的主要发言,周小川认为人民币兑美元汇率已经趋于稳定,股市调整已大致到位,这是周小川今年来第二次直接鲜明评论股市,他的表态是个信号,说明维护金融市场 稳定是近期政策目标。同时近期,货币政策超出预期,央行大力度放松货币以维持较为宽松的流动性。财政政策方面,启动第三批1.2万亿元的地方债券之外,额度超预期。同时,财政部决定将2016年的重大投资项目提前至2015年,稳增长显著发力。改革方面,金融体制改革、财税体制改革、国企改革将作为下半年的工作重点,有望持续加快推进。

资金面:资金面,周二开展了1500亿元为期7 天的逆回购,中标利率2.35%;同时周二有1500亿的7天期逆回购到期,中标利率2.50%;周四有1500亿的7天期逆回购到期,中标利率2.35%。至此,上周央行公开市场实现资金净回笼1500亿。银行间资金利率与前一周末持平,7天质押式回购的加权平均利率为2.37%。

情绪面:上周,偏股型基金仓位上升0.08%,当前仓位72.11%。其中,股票型基金上升0.28%,标准混合型基金上升0.06%,当前仓位分别为87.66%和70.87%。另一方面,成交量数据未见起色,整体上,A 股已从被动快速去杠杆阶段切入主动可控去杠杆阶段,资金风险偏好中期下降趋势不改。

股市近期再次暴跌之后投资价值已经显现、央行“双降”小川行长对股市的点评表明了对市场的呵护、稳增长力度加强、改革持续推进,短期政策组合拳有助于稳定市场信心,反转的力量正在酝酿,A股已进入可投资区间。在基金配置方面,我们仍然建议把握选股能力强的基金。如上投摩根转型动力、景顺长城能源基建、广发新动力等基金。

二、债券型基金投资策略

上周中债总财富指数收于162.171,较前周上涨0.27%;中债国债总财富指数收于162.1557较前周上涨0.36%,中债金融债总财富指数收于163.5731,较前周上涨0.20%;中债企业债总财富指数收于152.1516,较前周上涨0.16%;中债短融总财富指数收于149.1678,较前周上涨0.05%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.26%,下行1.49个基点,十年期国债收益率为3.30%,下行8.01个基点;银行间一年期AAA级企业债收益率下行0.71个基点,银行间三年期AAA级企业债收益率下行1.16个基点,10年期AAA级企业债收益率下行2.76个基点,分别为3.27%、3.81%和4.37%,一年期AA级企业债收益率下行0.71个基点,三年期AA级企业债收益率下行6.16个基点,10年期AA级企业债收益率下行2.76个基点,分别为3.89%、4.65%和5.85%。

资金面,周二开展了1500亿元为期7 天的逆回购,中标利率2.35%;同时周二有1500亿的7天期逆回购到期,中标利率2.50%;周四有1500亿的7天期逆回购到期,中标利率2.35%。至此,上周央行公开市场实现资金净回笼1500亿。银行间资金利率与前一周末持平,7天质押式回购的加权平均利率为2.37%。

经济面,2015年9月1日公布的8 月中采PMI 读数为49.7%,较上月下降0.3 个百分点,时隔5 个月再度低于临界值,显示国内制造业生产疲弱,增长动力不足。大宗商品价格持续低迷降低制造业企业备货意愿。需求低迷,企业主动压缩产能也使得产成品库存继续下跌。8月末央行超预期双降,逆回购、PSL、SLO轮番上阵,在目前的情况下,要稳定经济只能加大政府投资力度。

总体上,国内债券市场方面,长端利率债收益率大幅下行,短端利率债收益率基本持平,信用债收益率则小幅上行。在经济回暖迹象并不稳固的背景下,货币政策仍会保持适度宽松,以支持继续驱动实际利率下行,维护增长所需的低利率环境,稳健型投资者可加大债券型基金配置。

三、QDII基金投资策略

上周美股普跌,道琼斯工业指数大跌540.63点,收于16102.38点,跌幅为3.25%;纳指下跌144.41点,收于4683.92点,跌幅为2.99%;标普500下跌67.65点,收于1921.22点,跌幅为3.40%。截至9月4日,恒生指数全周下跌771.78点,收报20840.61点,跌幅3.57%。上周恒生国企指数下跌581.14点,收报9169.59点,跌幅5.96%。

欧央行会议通过调整 QE 购买结构并下调经济通胀预期释放鸽派信号,暗示未来扩大 QE 规模的可能,提振美元指数本周上涨 0.5%;美国 8 月新增非农就业 17.3 万人,低于预期的 21.7 万;失业率则由5.3%降至 2008 年 4 月来最低的 5.1%,达到了美联储认为的充分就业在 5.0-5.2%的失业率水平。美国 8 月新增就业虽不及预期,但整体偏正面,证明美联储年内加息存在一定必要性,数据公布后,美国短期国债收益率走高。欧央行鸽派举措虽有助于缓解短期市场恐慌情绪,但目前市场的核心矛盾依然是美联储货币政策收紧预期以及新兴市场流动性下降,困扰市场的不确定性未消除前,我们对风险资产走势偏谨慎。周三,由于港元汇率延续此前强势趋势,香港金管局再度注资 124 亿港元,稳定港币汇率。此次注资是继周二金管局连续两次注资后的第三次注资。恒指今年预测市盈率仅 10.3 倍,若剔除估值持续偏低的内地银行股,修正市盈率为 14 倍。若美国利率走势明朗化,新兴市场走资潮缓和,修正后恒指市盈率可回升至平均值 15.3 倍。不过,短期下行压力仍较大,因香港零售业衰退、地产面临加息风险,修正市盈率于最坏情况或跌至 12 倍。我们建议投资者均衡配置2成左右港股QDII资产,也可以适当关注高息债类产品,价值投资的同时等待“防御中进攻”的机会。