国瓷材料(300285.SZ)在长假前发布了简式权益变动报告书,显示公司实控人于9月26日通过大宗交易减持公司股份1100万股,占公司总股本的1.14%;实控人不排除在未来12个月内继续减持公司股份的可能。

此前的9月9日,公司还发布了关于持股5%以上股东减持股份的预披露公告,首发原始股东东营奥远计划自公告披露之日起15个交易日后的3个月内以集中竞价方式减持不超过300万股公司股份。

值得注意的是,重要股东频繁减持的背景下,包括招商、方正及华泰证券等多家券商给出了“强烈推荐”或“增持”评级。重要股东减持,券商唱多,国瓷材料什么情况?

年初至今股价翻倍,实控人高位减持

国瓷材料2012年上市,主要从事各类高新材料的研发、生产和销售。今年2月以来,公司股价一路上涨,截止9月25日收盘涨幅超过112%,股价翻倍。

9月26日,公司实控人通过大宗交易减持公司股份1100万股,减持均价20.03元/股,减持参考金额约2.2亿。根据简式权益变动报告书,实控人减持目的为自身资金需求。

这是实控人近期第二次减持手中股份。2019年6月12及13日,实控人因资金需求通过大宗交易合计减持公司股份1926.68万股,占公司总股本的1.99%;减持均价15.38元/股,减持参考金额约2.96亿元。

前后两次减持,实控人合计减持金额已超过5亿元。而根据公告,实控人不排除在未来12个月内继续减持公司股份的可能。

计划高位减持的不止公司实控人。2019年9月9日,公司发布股东减持的预披露公告,持股5%以上的股东东营奥远因自身经营发展需要,计划在公告日起15个交易日后的3个月内以集中竞价方式减持不超过300万股公司股份,占本公司总股本不超过0.31%;减持股份来源于公司IPO前股份及转增股份。

这也并是非东营奥远首次计划减持。资料显示自2018年10月以来,东营奥远已通过大宗及竞价交易合计减持公司股份逾1340万股,减持参考金额约2.19亿元,均系解禁减持。其中,发生在2019年的减持合计约952.71万股,减持参考金额约1.52亿元。

重要股东相继减持,公司的经营状况如何?

半年报归母净利润降幅11.53%,账面商誉值得关注

根据财报,2019上半年公司营收10.32亿,同比增幅约30.66%,延续增长趋势;但归母净利润约2.48亿,同比下滑11.53%。这是公司自2015年中期以来,首次在定期报告中出现利润下滑。

公司表示上半年业绩下滑的主要原因系“非经常性损益金额较去年同期大幅下降”所致。数据显示2019上半年公司非经常性损益约753.84万元,而上年同期约1.24亿元,主要为公司收购深圳爱尔创产生的投资收益。扣除非经常性损益后,公司上半年的归母净利润同比增长约54.12%。

值得注意的是,公司扣非后利润增长较大程度上靠的是收购并表。

2018年5月27日,公司完成对深证爱尔创剩余75%股权的购买。自购买日至2018年中报期末,爱尔创为公司贡献归母净利润约2220万元;整个2018上半年,爱尔创的净利润合计约3563.42万元。换句话说,2018上半年公司的扣非净利润中,包含对爱尔创约5个月的25%股权权益法下的投资收益,以及约1个月的并表净利润。2019上半年,爱尔创实现净利润约7066.13万元,同比增长约98.3%;这7066.13万元全部并入公司上半年的扣非净利中,进而拉动了公司的业绩增长。

事实上,近年来公司收购并表的公司不止爱尔创一家。粗略统计近年来公司发生的主要投资收购情况如下:

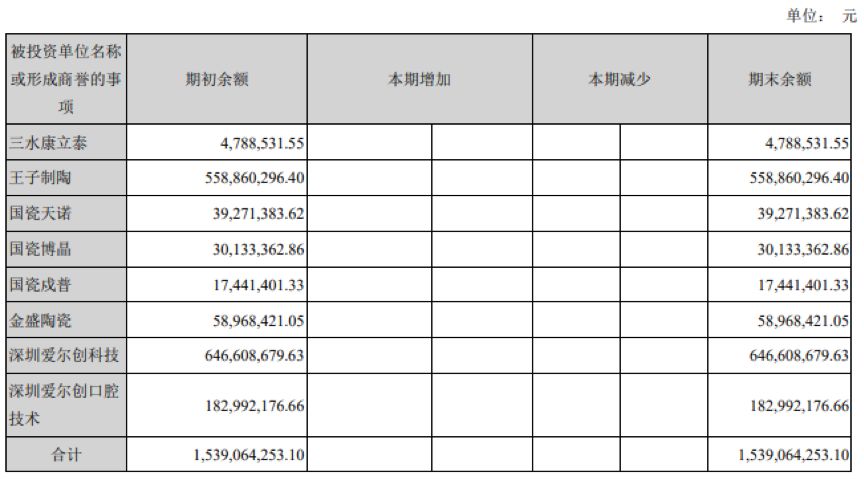

持续的收购兼并推升了公司的业绩,但也在公司账面留下了金额较高的商誉。截止2019年中期,公司账面商誉净值约达15.34亿,占公司总资产的33.12%,净资产的41.68%。公司商誉具体情况如下:

上表中除国瓷天诺存在约470万商誉减值准备外,其余并表公司未计提过商誉减值。虽然商誉的增加并不直接对应着损失,但若未来收购标的业绩不达预期或者预期未来能够产生现金流的能力下降,就会产生商誉减值的风险,进一步影响公司利润。

目前,在有业绩承诺的标的公司中,王子陶瓷及戍普电子的业绩承诺期已过,两者承诺期内各年业绩大多贴线达标;深圳爱尔创及金盛陶瓷2019年的承诺利润分别约9000万和1200万。

标的公司未来是否存在业绩不达预期的可能?需要密切跟踪相关风险。

年内多家券商给出买入或增持评级

6月中旬,公司实控人大宗交易减持。7月上旬,公司发布2019半年度业绩预告。预告发布后,包括太平洋证券及华泰证券等多家券商给出了“买入”及“增持”的评级。

8月上旬,公司半年报正式发布。半年报发布后,招商证券及方正证券均给出了“强烈推荐”的评级。

此外,太平洋证券、国元证券及中信建投等多家券商也给出了“买入”或“增持”评级。粗略统计,2019年初至今,共有各家券商合计超过30份研报对公司给出“增持”或“买入”评级。即便是在实控人已发生减持且中报业绩下滑后,仍有8家券商给出买入/增持的评级。经简单梳理,年内各家券商对公司的评级情况如下:

多家券商齐推,实控人减持,公司业绩持续性究竟如何?还需谨慎判断。

来源:面包经济