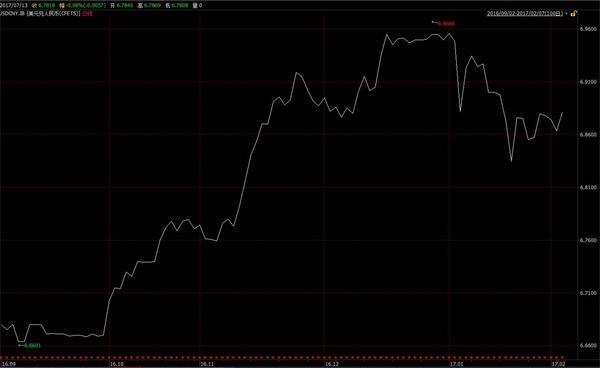

7月13日,内地和香港市场上人民币对美元即期市场汇率盘中双双升破6.78元关口,与年初低点相比,两地人民币汇率均升值3%左右。

今年初,人民币对美元汇率曾极其接近7元关口,彼时,人民币对美元将破7是主流观点。然而,最终发生的却是小概率事件。如今,大多数人已放弃了人民币将跌破7元的看法,人民币对美元将保持稳定或稳中有升已成为共识。

那么,人民币对美元是如何实现逆袭的?市场一致预期又是如何被一步步颠覆的?这得从2017年以来人民币对美元的三波升值说起。

第一波 / 年初的逆袭

年尾年初,人民币最易受伤!

从历史数据来看,自2014年起,过去3年,每年1月和12月人民币对美元汇率均出现了贬值,进一步看,每年四季度和次年一季度也大多出现了贬值。这背后的原因,既有趋势性的,也有季节性的。

自2014年初创出6.04的汇改后高点以来,人民币对美元便转入单边贬值趋势。

除了趋势性因素外,年初人民币对美元易出现贬值的原因还在于,年初个人购汇额度重置,家庭部门购汇需求可能迎来集中释放,与此同时,随着春节出境游的兴起,年初购汇需求也呈现季节性增多的态势。

具体到今年初,人民币汇率走势格外引人关注:

看点1、2016年初,人民币对美元曾上演跳崖式急贬,难免让人引发联想;

看点2、022016年人民币对美元呈现加速贬值,全年在岸人民币即期汇率贬值超过7%,创下有数据纪录以来的年度贬值幅度新高,尤其是2016年四季度, 3个月就贬值了逾4%;

看点3、当时美元正处于过去十余年里最强势的一个阶段,衡量美元对一揽子权重货币强弱的美元指数已升至2002年以来高位;

看点4、人民币对美元汇率逼近7元,处在一个比较关键的心理位置上。

可以说,市场对2017年初人民币汇率走势几乎是一致悲观,多数都认为人民币破7只是时间问题,而且不需要太久。

然而,今年初人民币对美元贬值势头放缓,尽管美元指数不时创出新高,人民币市场汇率却很坚挺,对7元关口一直围而不攻,年初甚至出现了一波升值。

这一波升值的背景是,一方面,美元指数升至14年高位后涨势有所放缓,人民币由此获得喘息的机会。另一方面,人民币可能还获得了政策托底。从2016年12月开始,大行稳定释放美元流动性,给予人民币汇率支持;CNH汇价出现异常升值走势,也很可能受到外汇干预的影响。

年初这一波升值,完全出乎市场预料,而且来势汹汹,有力震慑了人民币空头,改善了人民币汇率走势预期。

第二波 / 又见闪电式突袭

经过年初快速升值后,人民币对美元汇率转向震荡运行格局,直到5月底才走出震荡运行区间,这一次,人民币的走向又出乎不少人的意料:

自5月25日起,离岸人民币再掀起一波闪电式升值,5月25日,涨248基点;5月26日,涨274基点;5月31日,涨780个基点;6月1日,最高涨至6.7238元后出现回调。与5月24日收盘价(6.8746元)相比,短短六个交易日过去,CNH最多时升值了1508个基点,幅度达2.24%。

这一波升值,与年初那一波有不少相似之处。其一,来得很突然,超乎预期。其二,涨势很凶猛。其三,同样是离岸率先发力,在岸随后跟进。

当然,与年初时相比,此时市场环境已有一些新变化。首先,市场上人民币汇率预期较年初时更平稳;其次,美元走势相比年初也出现较大变化,今年初美元指数一度站上103关口,6月初则已跌回97附近;最后,中国经济呈现企稳势头,市场对经济前景的担忧有所下降。

值得注意的是,5月26日,中国外汇交易中心称,外汇市场自律机制汇率工作组考虑在人民币对美元汇率中间价报价模型中引入逆周期因子。分析称,逆周期因子的引入,有助于在美元走弱时期促使人民币中间价走强。

第三波/ “续集”演出新意

月末时分,又见人民币对美元上演闪电式升值。

6月27日午后,境内外市场上人民币兑美元即期汇率双双上演直线拉升的戏码,CNH盘中连破5道关口至最高6.8084元,日终收报6.8146元,升值438个基点或0.46%,创下6月以来最大升幅; CNY日内最高至6.8100元,16:30收盘价报6.8101元,较上一日涨277个基点,同创6月以来最大升幅。

6月28日、29日、30日,CNH继续大幅走高,30日盘中最高涨至6.7590元,收报6.7798元,四个交易日最多时升值994基点或1.47%。6月30日,CNY最高涨至6.7590元,收报6.7796元,四个交易日最多是升值788基点或1.17%。

到目前为止,这一波升值似乎仍没有结束,本周以来,人民币对美元再次出现了连续升值的走势。7月13日盘中,CNH和CNY双双升破6.78元。

历史总是惊人的相似,但不会完全重复。

回顾年初以来这三波人民币升值行情有不少相似之处,但起因并不完全相同,尤其是这一次有些不一样。

前两波升值都是CNH率先发力,CNY跟进,在离岸人民币汇率异动的同时,香港市场上人民币流动性都出现了异常紧张的局面。这一次,6月27日,CNH与CNY几乎是同步启动,离岸人民币流动性也较为平稳。

业内人士指出,如果说今年前两波升值带有突击式的意味,可能有“有形的手”在发挥影响的话,那这一次升值应完全是市场自发性行为所致,是对美元汇率贬值做出的合理反应。

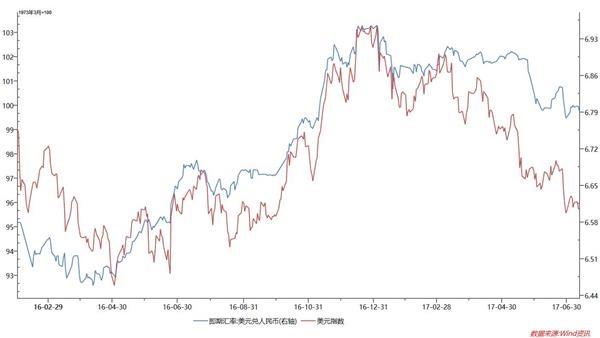

其实,美元走弱是年初以来人民币对美元走势的最主要背景,无论这三波人民币对美元升值的动机如何,都离不开美元走弱的“支持”。

幕后导演/强势美元“陨落”

在1月3日创出十余年新高103.82之后,美元指数步入了持续的下行通道,不禁让人怀疑持续数年的这一轮超级美元周期已经结束。美元走弱也成为2017年人民币对美元双边汇率企稳并小幅升值的最关键因素。

应该说,美元在过去数年里一枝独秀,已充分反映了市场对美联储渐进收紧货币政策的预期,尤其在去年11月特朗普交易兴起之后,进一步计入了对特朗普政府实施减税、基建等政策以及对美国经济增长与再通胀的乐观预期,美元指数也由此创出十余年新高。

这之后,按部就班的经济增长及政策调整已无法为美元升值提供额外助力,今年前两次美联储加息都未能扭转美元总体弱势就是证据。不仅如此,如果前期乐观预期无法达成,美元还将面临“预期差”的考验。今年以来,特朗普各项政策主张“落地”进度一直低于预期,就令美元饱受“预期差”的困扰。往后看,特朗普新政变现困难重重,这种困扰可能一直存在。

美元弱势可能还没完,这对人民币汇率趋稳是利好。如果美元继续走弱,人民币对美元可能出现阶段性升值。同时,全球经济复苏共振过程中,资金对新兴市场经济体货币及资产的兴趣在重新上升,也有望提振人民币汇率,改善贬值预期。

值得一提的是,因前期人民币贬值预期浓厚,企业和居民积累了大量的美元头寸,如今随着人民币贬值预期消退,这些外汇可能会重新结汇,从而增加人民币需求,进一步推高汇率。从全球范围来看,人民币对美元的升值确实也有一定“补涨”空间。